发布日期:2024-08-02 12:34 点击次数:169

A股5362家公司,如何选择养老股呢?

先拿个乡下的簸箕筛选下,

第一把筛子,ROE :

股市巴菲特说过,长期来看,股票投资收益率约等于ROE,以2019年-2023年,每年ROE均不低于9%

第二把筛子,总市值 :

设定总市值不低于300亿

第三把筛子,股息率:

近12个月股息率不低于3%

上述三个筛子过一遍后,只剩下42家,名单见文末。

42家公司都是好公司,但是好公司需要好价格。

2020,全球 0息资金,到处泛滥,这类资金流入中国后,内外资金达成共识后,疯狂拉升中国各类资产。 医药股估值被恶炒至80倍,甚至百倍PE,消费股估值被恶炒至50倍,甚至百倍PE。

这就好比,你平时花1元能买到的东西,现在让你花20元,30元,你愿意买吗?

我相信在座的各位,肯定不会这么傻,不愿意花20,30元买

但到了,股市就愿意了,为什么?

因为看不懂

当时很多人,以养老投资,买入了 相关基金,股票,持有到近,大多数股票腰斩了再腰斩,亏损严重。

好股票,需要好估值,还需要好趋势,至少,日线,周线趋势是向上的!

可惜,书呆子们炒股,只学会了巴菲特的皮毛,却忘了我大A的熊长牛短的体质, 所以学会看图,才是你让你避免掉入亏损陷阱中。

再将上述公式,加一把估值的尺子。

设定上市首日的市盈率分位不高于20%,再将ROE提高一下,不低于20%,仅剩下7家公司。

总市值从高到低排列。

第一家公司:伊利股份

伊利股份,经过 30 余年不断发展,公司形成了以液态奶为基本盘,奶粉、奶酪和冷饮等业务多元发展 的产品矩阵。

公司作为乳制品行业龙头,液态类乳品、成人奶粉、冷饮业务市占份额实现细 分市场第一,婴配粉市场份额 2022 年跃居细分市场第二,公司战略目标坚定,力争 2025 年进入全球乳业第三,2030 年成为全球乳业第一。

呃呃呃呃呃,全球乳业第一,这口号喊的挺响!

但伊利的业务基本盘再国内,所以你这个全球第一,还是喊全国第一吧, 啥时候霸占了美欧白人的市场,我们再喊全球第一。

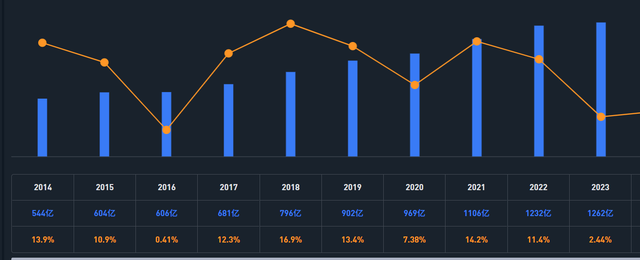

公司营收规模及营收增速:

迈入千亿营收后,公司营收增速明显疲乏,2023年复苏年的营收增速将至2.44%,甚至不如2020年7.38%,只能说去年的乳业消费是真的惨!

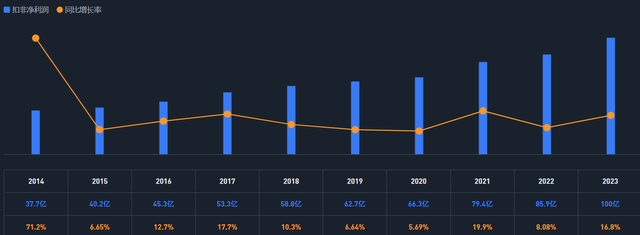

扣非净利润及扣非增速:

2023年年报扣非增速回升至16.78%,这个成绩是近9年来,第二好的成绩。

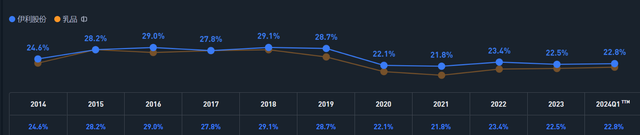

ROE:

ROE长期平均值稳定在20%,十分优秀!!!

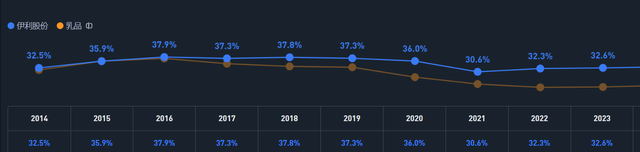

毛利率:

长期稳定在30%以上,彰显龙头地位

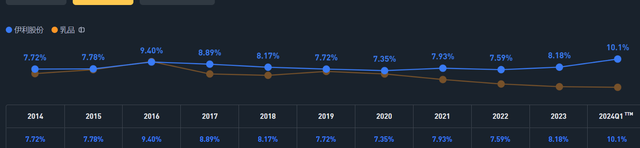

净利率:

长期稳定在7%以上,2023年净利率更是突破8%, 2024年一季度净利率来到了10%,说明公司在控本能力极强。

总费用:

公司成本长期控制在20%左右,特别是近四年,成功的将成本控制22%附近, 龙头就是龙头。

至少钱花的明明白白!

好的管理层, 成本花销,一定是精打细算!

股息率:

最近几年,股息率大于3%左右,四平八稳!

股利支付率:

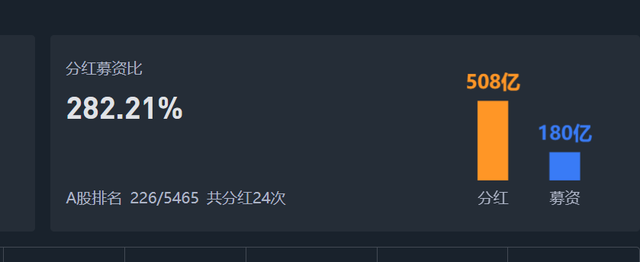

每年拿出60%以上的利润拿出来分红,上市到现在分红24次,

分红募集比,282.21% ,遥遥领先!

经营现金流:

常年为正值,近5年经营现金流均值为133亿!

净现比:

常年为正值,且比例大于1,表明公司利润货真价实!

收现比:

常年大于1,表明公司的营收,现金含量价值高!

这一点,我们可以通过应收账款天数,也能佐证到

应收账款期,近5年均值一周左右, 基本上一手交钱,一手拿货。

不存在长期赊账的 风险

应收账款占比:

常年占比3%-5%, 几乎不用担心回款的问题,这就是大龙头的实力, 经销商乖乖听话,交钱拿货,就完事了!

估值部分:

近10年,伊利股份的估值底,19X ,

但去年极度悲观的情绪,将所有消费类的股票低估值全部杀了一遍

伊利股份这类龙头,也难以逃脱!

目前滚动估值只有14倍,

这个估值接近2012年极度悲观的估值了

消费类股票,目前最大的瓶颈 是人口红利结束和少子化,大白话的意思,缺人,会让更多资金 对消费类股票 未来业绩的估值模式发生重大改变, 以至于估值这块,自然给不了太高!

分子增长缺乏想象力的时候,消费股自然弹性就不够!

经济前景明朗的时候, 追求高收益的大资金,更青睐买高增长的资产

经济不明朗的时候, 成长+红利

经济低迷, 红利优先。

未来,大消费龙头,更多的会向红利方向转型。

截止目前,伊利的走势,已经大幅跑输市场,甚至跑输市场指数

正常吗?

正常,毕竟来到市场的资金, 有摩托场外配资开户,自然不想靠双脚!

Powered by 大牛股票配资网站_杨方股票配资_配资炒股门户 @2013-2022 RSS地图 HTML地图